Suma hasta 1.060 € en un año al abrir tu Cuenta Nómina

+ 400€ por tu nómina, pensión o cuota de autónomos.

+ 120€ por usar Bizum.

+ 120€ por pagar con tarjeta.

+ 120€ por tus recibos.

+ 300€ por mantener un saldo de 10.000 € en tu cuenta.

0% TIN; 0% TAE. Válida hasta 15/09/26. Consulta condiciones.

Solo para nuevos clientes.

¿Qué es una nómina?

La nómina, en su definición, es un documento que refleja el líquido total a percibir mensualmente por un trabajador, o sueldo, en base a los servicios prestados a una empresa. A dicha cantidad se llega teniendo en cuenta varios conceptos que se incluyen en la propia nómina: el primero son las ganancias, también llamada devengos (salario base y complementos), y el segundo son las deducciones (como el IRPF, las contingencias comunes o el desempleo).

¿Qué aspectos se tienen que valorar antes de hacer la nómina de un trabajador?

Una vez se establece la definición de nómina, y se sabe lo qué es, lo siguiente es conocer lo que, previamente a su elaboración, hay que valorar:

- Tipo de contrato: hay datos de la nómina que son diferentes en un contrato indefinido y en uno temporal o, de igual modo, en uno a jornada completa o parcial (como, por ejemplo, el IRPF, que depende del sueldo y este, a su vez, del contrato que se tenga).

- Convenio colectivo: al igual que en el caso anterior, hay información a incluir en la nómina de un trabajador, en España, que depende de su convenio (por ejemplo, sus complementos salariales).

- Situación personal: otro factor que influye en el ‘cómo se hace una nómina’, y de nuevo en el IRPF, es el hecho de que el empleado esté casado o soltero o si tiene hijos o personas dependientes a su cargo.

- Categoría profesional: el cálculo de la base de cotización de un trabajador se realiza, entre otros aspectos, teniendo en cuenta su categoría profesional (y, también, se grupo de cotización), de ahí que se tenga en cuenta al “enfrentarse” a una nómina en blanco.

También se tiene en cuenta, al hacer la nómina, si las pagas extra se prorratean (o no) o si, en algún momento del año, el trabajador ha estado de baja.

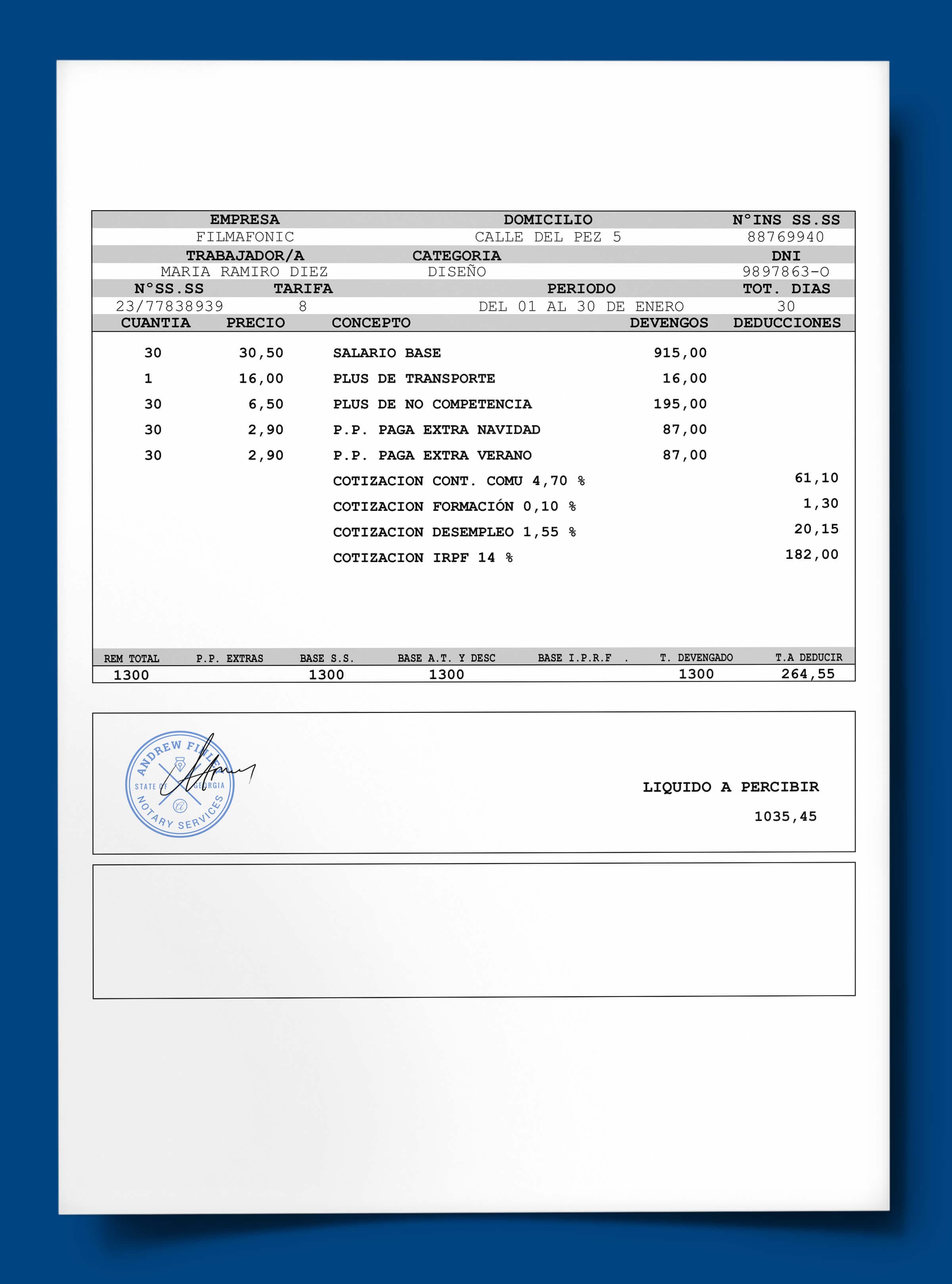

Cómo hacer una nómina

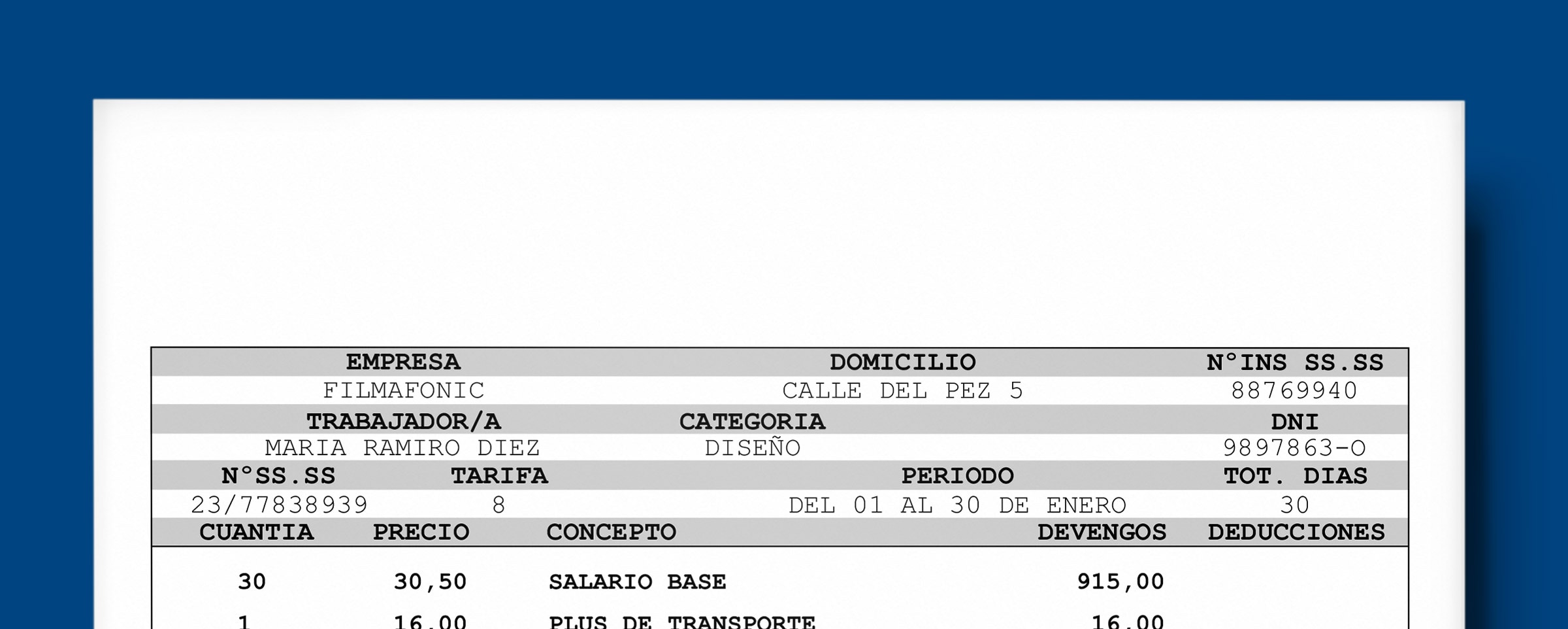

Partes de la nómina: encabezado

En esta parte de la nómina se incluyen los datos básicos de la empresa:

- Nombre.

- Domicilio Fiscal.

- CIF.

- Código de cuenta de cotización de la Seguridad (número que asigna la Tesorería General de la Seguridad Social a los empresarios, u otros responsables, del pago de las cuotas a la Seguridad Social).

También se incorporan a la nómina los datos del trabajador:

- Nombre.

- DNI.

- Dirección postal.

- Número de la Seguridad Social.

- Categoría profesional.

- Grupo de cotización.

- Fecha de antigüedad.

- Código del contrato.

A esto se une el periodo de liquidación de la nómina (fecha de inicio y final, así como el total de los días trabajados).

Partes de la nómina: devengos

Tras el encabezado, y como se ve en este ejemplo de nómina, se incluyen los devengos. Estos son los ingresos (en bruto) que percibe el trabajador, o lo que es lo mismo, los que aparecen en la nómina porque se han generado en el mes que se liquida en ella y lo hacen sin que se aplique ninguna deducción.

Aparecen, en la nómina del trabajador, divididos en:

Salariales

Son aquellas que, percibidas por el trabajo realizado, están sujetas a cotización. Se subdividen en:

- Salario base: marcado por el convenio al que se esté adherido, según su categoría profesional, corresponde a lo percibido por unidad de tiempo o de obra.

- Complementos salariales: cantidad que se percibe de forma extraordinaria y que puede ser de varios tipos: personal (por antigüedad, responsabilidad o formación), en base a la productividad (por los buenos resultados de la empresa), como recompensa por un esfuerzo adicional (como las horas extra o las pagas extraordinarias) o, por último, en especie.

También se incluyen, en este apartado de la nómina sobre los complementos salariales, las horas extraordinarias (si se han hecho), las pagas extra (estén o no prorrateadas) o cualquier mejora en el salario (salario en especie, etc.).

No salariales

No corresponden a los periodos no trabajados, ni computables, y son percibidos como indemnización o, también, como contraprestación a un desembolso realizado previamente. Se incluyen en este apartado: abonos de gastos, dietas, pluses (distancia, transporte, etc) o indemnizaciones por despido o traslado. Se diferencian de los salariales en que ninguno de ellos tiene deducciones de IRPF ni cotiza a la Seguridad Social.

Partes de la nómina: deducciones

A los devengos les siguen, en el ejemplo de nómina, las retenciones que se realizan al trabajador, sobre lo devengado, y cuya aplicación da lugar al salario neto que se va a reflejar en el documento.

Son varios los tipos de deducciones que se aplican al hacer la nómina de un trabajador:

- Seguridad Social: estas aportaciones que realiza el trabajador a este organismo se originan en la suma de pequeñas deducciones que se aplican a la base de cotización del empleado:

- Contingencias comunes: 4.70%.

- Desempleo: 1,55% (para un contrato indefinido) y 1,60% (para un contrato de duración determinada).

- Formación: 0,10%.

- Horas extraordinarias: 4,70% (si son normales) y 2% (si son de fuerza mayor).

- MEI: 0,12%.

- IRPF: el porcentaje de esta deducción, aplicable en la nómina, es variable y depende de los ingresos del trabajador y de su situación personal (casado o soltero, hijos o personas dependientes a su cargo o, también, sufrir una discapacidad).

También deben aparecer los llamados pagos en especie, que la empresa proporciona adicionalmente a sus empleados, como la ayuda para el transporte (mediante el pago del abono transporte, por ejemplo), los cheques restaurante o el seguro médico.

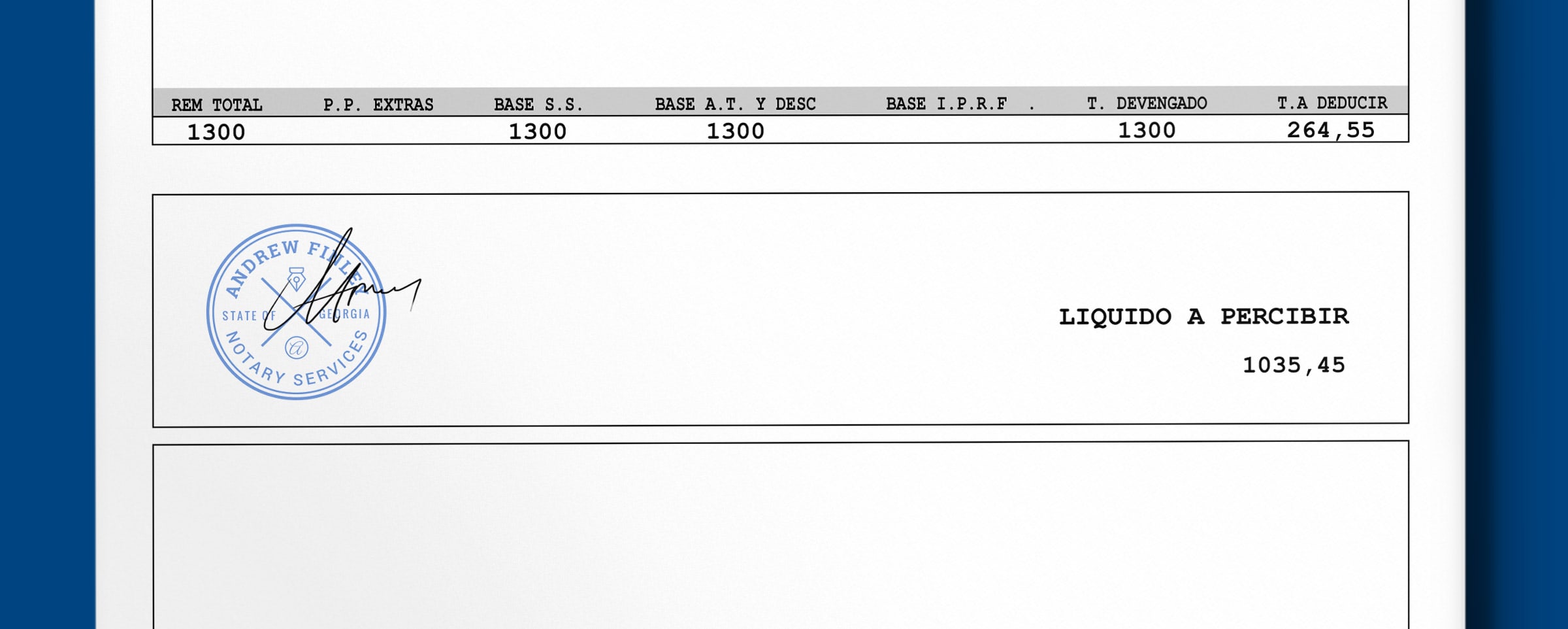

Partes de la nómina: liquidez a percibir

Partes de la nómina: fecha y firma

Plantilla ejemplo de nómina

¿Cómo se entrega la nómina al trabajador?

Trae tu nómina a BBVA

En BBVA te ofrecemos buenas condiciones a la hora de ingresar tu nómina de la mano de nuestra cuenta nómina, la cual no tiene comisiones de administración y mantenimiento de la cuenta, ni de emisión y mantenimiento de la tarjetas de débito para cada titular (0 % TIN 0 % TAE, calculado para cualquier supuesto de saldo positivo diario durante un año).

También, carece de comisiones por retiradas de efectivo a débito en más de 4.500 cajeros automáticos BBVA en toda España ni en las transferencias online realizadas en el Espacio Económico Europeo*.

* En bbva.es no pagas comisiones en tus transferencias en euros, coronas suecas o en Leu (ron) rumano dentro del ámbito del Espacio Económico Europeo (miembros de la Unión Europea + Islandia, Liechtenstein y Noruega). No incluidas las realizadas en soporte magnético, transferencias urgentes, OMFs (Orden de Movimiento de Fondos) y transferencias Valor Día. Para las transferencias no incluidas serán de aplicación los conceptos complementarios y gastos de transferencias establecidos a estos efectos.

Además, la Cuenta Nómina Sin Comisiones no te pide nada para no pagar estas comisiones, porque no es necesario domiciliar tu nómina o tus recibos, si no quieres, para disfrutar de sus ventajas. Y abrirla fácilmente en bbva.es o la app en menos de 10 minutos, sin papeleos ni desplazamientos.

Si deseas traerla a BBVA desde otra entidad de forma fácil y rápida, ponemos a tu disposición nuestro Servicio Cambio de Banco (al que puedes acceder desde bbva.es o desde la app de BBVA), el cual se encarga de llevar a cabo todo el proceso de forma cómoda, rápida y sin ningún coste para ti. Entra en bbva.es e infórmate.