Toda empresa, anualmente, tiene que entregar a sus trabajadores lo que se conoce como ‘certificado de retenciones’, un documento muy importante para ellos, entre otros motivos, por el valor de su contenido al presentar la declaración de la renta.

Es por ello que, desde BBVA y de la mano de este nuevo artículo, os vamos a explicar lo qué es, para qué sirve, cuál es la información que se incluye en él, cuándo se debe enviar y cuál es la multa que se paga si no se facilita este certificado de retenciones.

Cuenta Empresas Bienvenida sin comisiones ni condiciones

Sin comisión de administración ni por servicio de mantenimiento de la cuenta. Sin comisión de emisión y mantenimiento de la Tarjeta Negocios de débito o crédito. Sin comisión por transferencias en el Espacio Económico Europeo ni por emisión de nóminas, emisión y cobro de cheques nacionales, a través de banca online de empresas y cajeros BBVA. 0% TIN; 0% TAE, calculado para cualquier supuesto de saldo positivo diario durante un año. Promoción válida para nuevos clientes empresas que facturen menos de 5 millones de euros/año.

El servicio de IA será prestado por OpenAI Ireland Limited, domicilio en 1st Floor, The Liffey Trust Center117 – 126 Sheriff Street Upper Dublin 1, D01 YC43 Ireland. VAT: IE4143435AH.

¿Qué es el certificado de retenciones de una empresa?

¿Para qué sirve el certificado de retenciones de una empresa?

Empresa |

Trabajador |

|---|---|

| Empresa

Comunicar al trabajador que se han practicado las retenciones pertinentes. |

Trabajador

Justificar las retenciones y deducciones que se han llevado a cabo (en el último ejercicio). |

| Empresa

Constar, ante las posibles revisiones de Hacienda, que la comunicación al trabajador se ha realizado. |

Trabajador

Comprobar, en el borrador de la declaración de la renta, que son correctos los datos que se han incluido en él. |

¿Qué se incluye en el certificado de retenciones de una empresa?

En primer lugar, el certificado de retenciones de una empresa refleja, en su totalidad, lo ingresado y lo retenido (en base a esos ingresos) por un trabajador.

En segundo lugar, se muestran, de manera detallada, los datos que, como contribuyentes, se han de incluir en la declaración de la renta, entre los que se encuentran:

- Rendimiento de trabajo y de actividades económicas, premios y ganancias patrimoniales e imputaciones de renta (provenientes del modelo 190, anual, y del modelo 111, trimestral).

- Retenciones e ingresos a cuenta sobre rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (provenientes del modelo 180, anual, y del modelo 115, trimestral).

- Rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez (provenientes del modelo 188).

- Retenciones y rentas a cuenta del IRPF sobre los rendimientos del capital mobiliario y establecimientos permanentes (provenientes del modelo 193).

- Rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos (provenientes del modelo 194).

- Retenciones y rentas a cuenta sobre rendimientos del capital mobiliario y por la contraprestación derivada de cuentas a toda clase de instituciones financieras (provenientes del modelo 196).

¿Es obligatoria la entrega del certificado de retenciones por parte de la empresa?

Sí, es imperativo que se le facilite el certificado de retenciones a aquel trabajador que haya realizado un servicio a la empresa (sea por cuenta ajena o propia), debiendo ser original y estar firmado y sellado.

Esto significa que una empresa está en la obligación de entregar el certificado de retenciones: a la totalidad de sus empleados contratados (en el último año), a aquellos colaboradores a los que haya emitido una factura (con el IVA y el IRPF aplicado) y, también, se proporciona ante los pagos de inmuebles y otros intereses que estén sujetos a IRPF.

¿Cuándo se debe dar el certificado de retenciones de la empresa?

Lo habitual es que el certificado de retenciones de la empresa se envíe al trabajador, o empresa a la que se ha facturado, antes de que se inicie la campaña de la Renta.

Si, llegado este momento, no se ha recibido, se puede solicitar, directamente, a la empresa en la que se ha trabajado, o se trabaja, al ser la que ha practicado las retenciones. También es posible hacerlo en Hacienda.

¿Hay sanciones si no se facilita el certificado de retenciones de la empresa?

Sí, se sanciona a la empresa que no envíe el certificado de retenciones con una falta leve, la cual conlleva el pago de una multa de 150 € (tal y como se indica en la Ley Tributaria).

Además, en el artículo 19 del Reglamento General del régimen sancionador tributario se especifica que: “se entenderá cometida la infracción cuando los obligados tributarios que deban retener o ingresar a cuenta no pongan a disposición de los perceptores de las rentas sujetas a retención o ingreso a cuenta, antes de los plazos de presentación de las declaraciones, autoliquidaciones, comunicaciones de datos o solicitudes de devolución del tributo al que se refiera dicha retención o ingreso a cuenta, el certificado que deben expedir en favor de dichos perceptores, en los términos previstos en la normativa reguladora del tributo”.

Si bien es cierto que, como se ha indicado, la empresa está obligada a remitir el certificado de retenciones, se dispone de una segunda vía si esta no lo hace: solicitarlo en Hacienda.

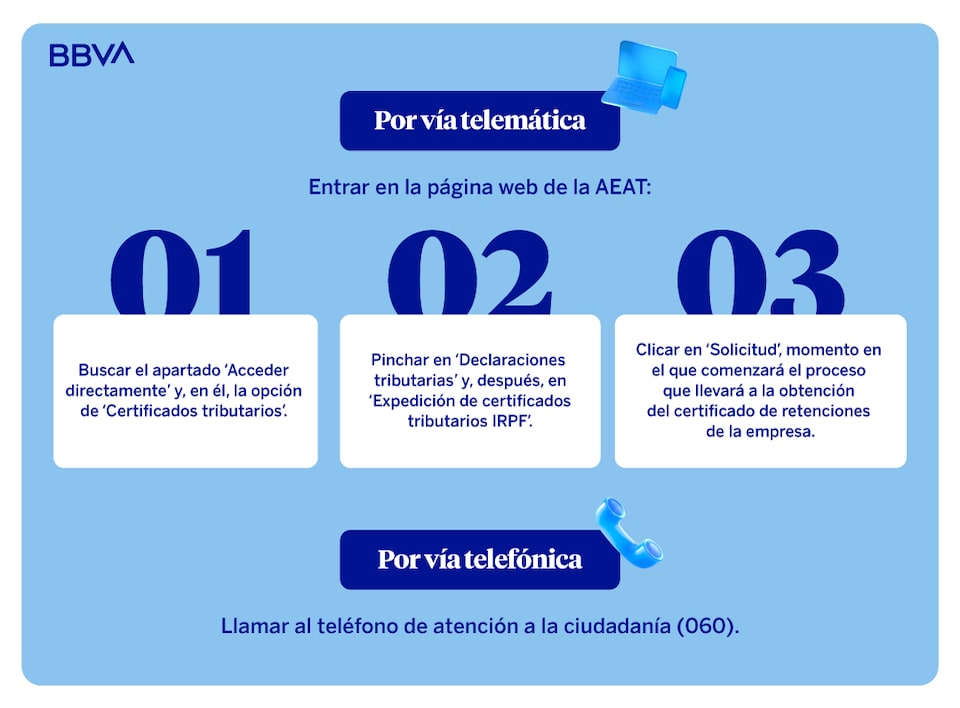

Para ello, se tienen 2 opciones: hacerlo telemáticamente (se necesita el certificado electrónico, el DNIe o la Cl@ve PIN) o por teléfono.

Si se solicita el certificado de retenciones de la empresa: de forma telemática

Tras comprobar que se dispone del certificado electrónico, el DNIe o la Cl@ve PIN, se debe:

- Entrar en la página web de la AEAT.

- Una vez dentro, hay que buscar el apartado de ‘Acceder directamente’ y, en él, la opción de ‘Certificados tributarios’.

- Tras acceder a ella, hay que pinchar en ‘Declaraciones tributarias’ y, después, en ‘Expedición de certificados tributarios IRPF’.

- Lo siguiente es clicar en ‘Solicitud’, momento en el que comenzará el proceso que llevará a la obtención del certificado de retenciones de la empresa.

Si se solicita el certificado de retenciones de la empresa: por teléfono

También se puede llamar al teléfono de atención a la ciudadanía (al que puedes acceder en este enlace).

En ocasiones, aunque no es lo común, se puede realizar este trámite de manera presencial (eso sí, con cita previa).

¿Y si se trata del certificado de retenciones de un autónomo?

No solo las empresas han de enviar el certificado de retenciones, también los autónomos, en concreto:

- Aquellos que tengan empleados a su cargo.

- Aquellos que hayan aplicado retenciones en sus facturas.

- Aquellos que operen en un local alquilado.

En todos los casos, sin excepción, la información que se incluye en el certificado de retenciones es la misma que la proporcionada por una empresa, siendo también obligatorio que el autónomo la facilite (antes de que comience la campaña de la Renta), ya que se expone, en base a la ley, a las mismas sanciones que una empresa (recordemos, una multa económica de 150 €).

Por último, si el empleado no recibe el certificado de retenciones, por parte del autónomo, puede conseguirlo en Hacienda (siguiendo los pasos que se han indicado, previamente, en cada una de las opciones disponibles).

BBVA te ayuda con las cuentas de tu empresa

Si eres una empresa y estás buscando una cuenta en la que domiciliar el pago de tus facturas o tus impuestos, en BBVA dispones de la Cuenta Empresas Bienvenida, sin comisiones (en la cuenta, la tarjeta y, también, en las transferencias, cheques y nóminas), con la que tratamos de hacerte la vida más fácil desde el minuto cero.

Y si eres un autónomo, con la Cuenta Negocios Bienvenida no tendrás gastos de comisión de administración ni mantenimiento ni por tu tarjeta de débito, y ni siquiera por transferencias o por cobro o emisión de cheques. ¿Quieres saber más sobre ellas? Entra en bbva.es e infórmate.

Y si lo que necesitas es liquidez para el pago de estas facturas o tus impuestos, en BBVA te ofrecemos el Limite de crédito Click&Pay, con el que podrás financiar estos y otros pagos habituales de tu negocio. ¿Quieres saber más? Entra en bbva.es o la app de BBVA e infórmate.